การจะซื้อบ้านสักหลัง ต้องผ่านขั้นตอนมากมาย หากใครที่มีกำลังทรัพย์ สามารถจ่ายสดได้เลยก็ดีไป ไม่ต้องกู้หนี้ยืมสินจากธนาคาร แต่ไม่ใช่ทุกคนจะมีเงินเย็นในจำนวนมาก ๆ กับตัว คนส่วนใหญ่จึงมักทำเรื่องขอสินเชื่อบ้านกับธนาคารต่าง ๆ และยอมจ่าย “ดอกเบี้ยบ้าน” ในอัตราที่แตกต่างกันไป

อีกทั้งต้องใช้ระยะเวลาผ่อนอยู่หลายสิบปีด้วย ซึ่งคนส่วนใหญ่มักจะให้ความสนใจกับเรื่อง “เงินต้น” จนลืมนึกถึงเรื่อง “ดอกเบี้ยที่ต้องจ่าย” ดังนั้น เมื่อตัดสินใจขอเงินกู้ เรื่องดอกเบี้ยจึงเป็นสิ่งที่ไม่ควรมองข้าม วันนี้มาแนะนำวิธีคิดคำนวณดอกเบี้ยเงินกู้บ้านแบบง่าย ๆ กัน

วิธีการคำนวณดอกเบี้ย

โดยปกติ ธนาคารจะกำหนดให้ผู้กู้ชำระเงินต้นพร้อมดอกเบี้ย โดยจะคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก และคิดดอกเบี้ยเงินกู้ทุกวัน หมายความว่า จำนวนเงินที่ต้องจ่ายในแต่ละงวด ประกอบไปด้วยดอกเบี้ยตามอัตราที่ธนาคารกำหนด รวมกับจำนวนเงินต้นที่คงเหลือ ซึ่งธนาคารจะนำเงินต้นที่เหลืออยู่มาเป็นฐานเพื่อคำนวณดอกเบี้ย ดังนั้น ยิ่งเงินต้นเหลือมากเท่าไหร่ ดอกเบี้ยในงวดถัดไปก็จะยิ่งสูงขึ้นมากเท่านั้น

ตัวอย่างการคำนวณดอกเบี้ย

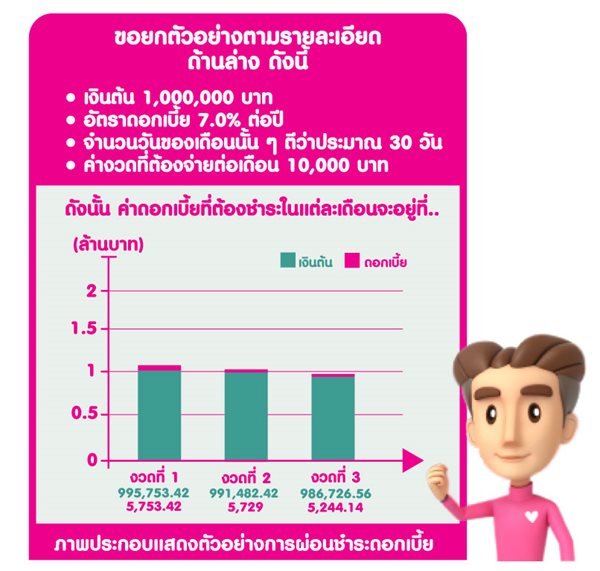

งวดที่ 1: ดอกเบี้ย/เดือน = 1,000,000 x 7.0% x 30 ÷ 365 = 5,753.42 บาท

ยอดเงินสิ้นงวด = 1,000,000 + 5,753.42= 1,005,753.42 บาท

หักค่างวดรายเดือน 10,000 บาท

ดังนั้น คงเหลือยอดเงินต้น = 1,005,753.42–10,000 = 995,753.42 บาท

ยอดเงินต้นคงเหลือ = 995,753.42

ดอกเบี้ย = 5,753.42

งวดที่ 2: ดอกเบี้ย/เดือน = 995,753.42x 7.0% x 30 ÷ 365 = 5,729 บาท

ยอดเงินสิ้นงวด = 995,753.42 + 5,729 = 1,001,482.42 บาท

หักค่างวดรายเดือน 10,000 บาท

ดังนั้น คงเหลือยอดเงินต้น = 1,001,482.42–10,000 = 991,482.42 บาท

ยอดเงินต้นคงเหลือ = 991,482.42

ดอกเบี้ย = 5,729

งวดที่ 3: ดอกเบี้ย/เดือน = 991,482.42x 7.0% x 30 ÷ 365 = 5,244.14 บาท

ยอดเงินสิ้นงวด = 991,482.42 + 5,244.14 = 996,726.56 บาท

หักค่างวดรายเดือน 10,000 บาท

ดังนั้น คงเหลือยอดเงินต้น = 996,726.56–10,000 = 986,726.56บาท

ยอดเงินต้นคงเหลือ = 986,726.56

ดอกเบี้ย = 5,244.14

จากตัวอย่าง จะเห็นได้ว่า ดอกเบี้ยในแต่ละงวดจะลดลงไปเรื่อย ๆ เนื่องจากฐานเงินต้นที่นำมาคำนวณลดลง ดังนั้น หากใครที่มีกำลังพอ ก็สามารถกำหนดค่างวดที่จะชำระให้สูงกว่าขั้นต่ำได้ ซึ่งจะยิ่งทำให้ภาระการผ่อนชำระหมดไวขึ้น ทั้งนี้ การตัดสินใจจะตั้งค่างวดรายเดือนสูงหรือต่ำ ควรพิจารณาจากฐานรายได้เป็นหลัก ซึ่งผู้กู้ควรมีรายได้อย่างน้อย 2 – 2.5 เท่าของค่างวดต่อเดือน นอกจากนี้ หากใครสามารถเก็บออมเงินจำนวนหนึ่งได้มากพอ หรือช่วงสิ้นปีได้รับโบนัส จะนำมารวมแล้วโปะสมทบเงินต้นก็ได้เช่นกัน วิธีนี้จะช่วยลดยอดเงินต้นลง ทำให้ภาระการผ่อนสั้นลงไปด้วย

ซึ่งภาระการผ่อนชำระเงินกู้จะมากหรือน้อยก็ขึ้นอยู่กับอัตราดอกเบี้ยของแต่ละธนาคารด้วย แนะนำให้ลองเปรียบเทียบอัตราดอกเบี้ย สินเชื่อบ้าน ของแต่ละธนาคารดู สมัยนี้ หลาย ๆ ธนาคารก็มีโปรโมชันอัตราดอกเบี้ยอยู่ ทางที่ดี

ควรศึกษาเงื่อนไขและข้อตกลงของสินเชื่อนั้น ๆ ให้เข้าใจก่อนตัดสินใจลงทุน

The post วิธีคำนวณ ดอกเบี้ย บ้านแบบง่าย ๆ ดอกไม่บานปลาย appeared first on Smart SME.

No comments:

Post a Comment